Är ICER rätt uträknad? Så påverkar prislistornas konstruktion beslutsunderlagen

Många hälsoekonomiska beslut i Sverige bygger på modeller där administreringskostnader hämtas direkt från offentliga prislistor. I IHE RAPPORT 2025:4 undersökte vi hur Södra sjukvårdsregionens prislista (SSPL), som ofta används i hälsoekonomiska modeller, inte speglar verklig resursanvändning – med potentiellt stora effekter på både ICER och beslutsunderlag.

Vi intervjuade Avtalsgruppen hos Region Skåne, som ansvarar för prislistans utveckling, och sjukvårdspersonal från fyra sjukvårdsavdelningar – hematologi, kardiologi, neurologi och onkologi – för att kartlägga verkliga arbetsflöden, personaltid och materialåtgång vid olika typer av administrering.

Därefter jämförde vi tre metoder för att skatta kostnader:

1. Ojusterad SSPL-tariff – tariffer så som de är angivna i sjukvårdsregionernas priskostnadstariffer. Metod som är praxis i vid subventionsansökningar till TLV.

2. Justerad SSPL-tariff – priskostnadstariff där kostnader för läkemedel är exkluderade från tariff.

3. Marginalkostnadsansats – baserad på faktisk personal- och materialåtgång i klinisk praxis.

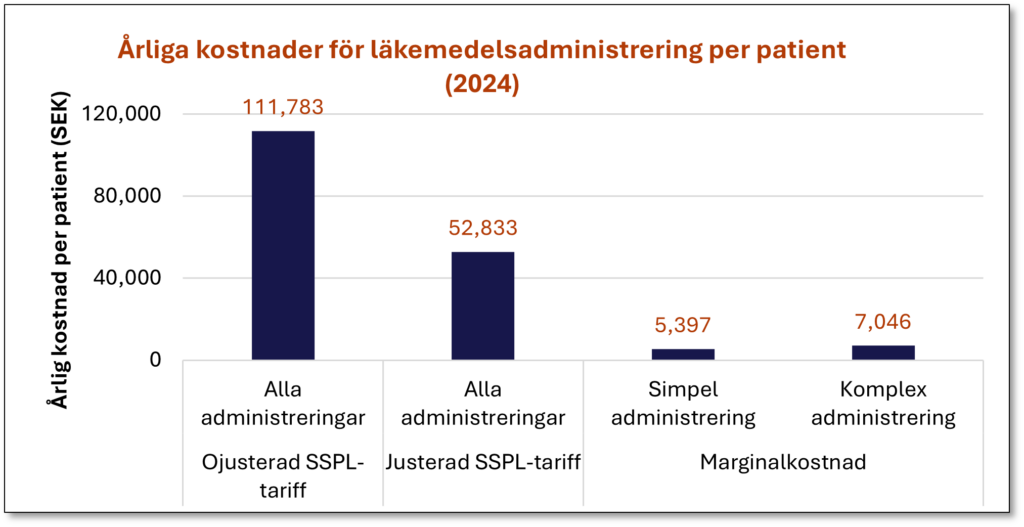

Beräkningar av årskostnader per patient för intravenös administrering av läkemedel inom hematologi gav stora skillnader beroende på vilken metod som användes:

• 111 783 kr – ojusterad SSPL-tariff

• 52 833 kr – justerad SSPL-tariff

• 5 397–7 046 kr – marginalkostnadsansats

Eftersom TLV-underlag ofta bygger på SSPLs tariffer innebär det att dagens modeller kan överskatta administreringskostnader med flera tiotusentals kronor per patient och år.

Skillnaderna mellan SSPL-tariffer och faktiska marginalkostnader väcker därför frågan hur valet av kostnadsansats påverkar bedömningen av kostnadseffektivitet.

För att belysa detta genomförde vi tre hypotetiska räkneexempel (dessa exempel finns ej med i IHE rapporten) där vi varierade administreringssätt och kostnadsansats för beräkning av administreringskostnaden, men höll övriga modellantaganden konstanta. Dessa exempel illustrerar hur val av ansats kan förändra den inkrementella kostnaden – och därmed det prisutrymme som är förenligt med ett givet tröskelvärde.

Tillämpat exempel

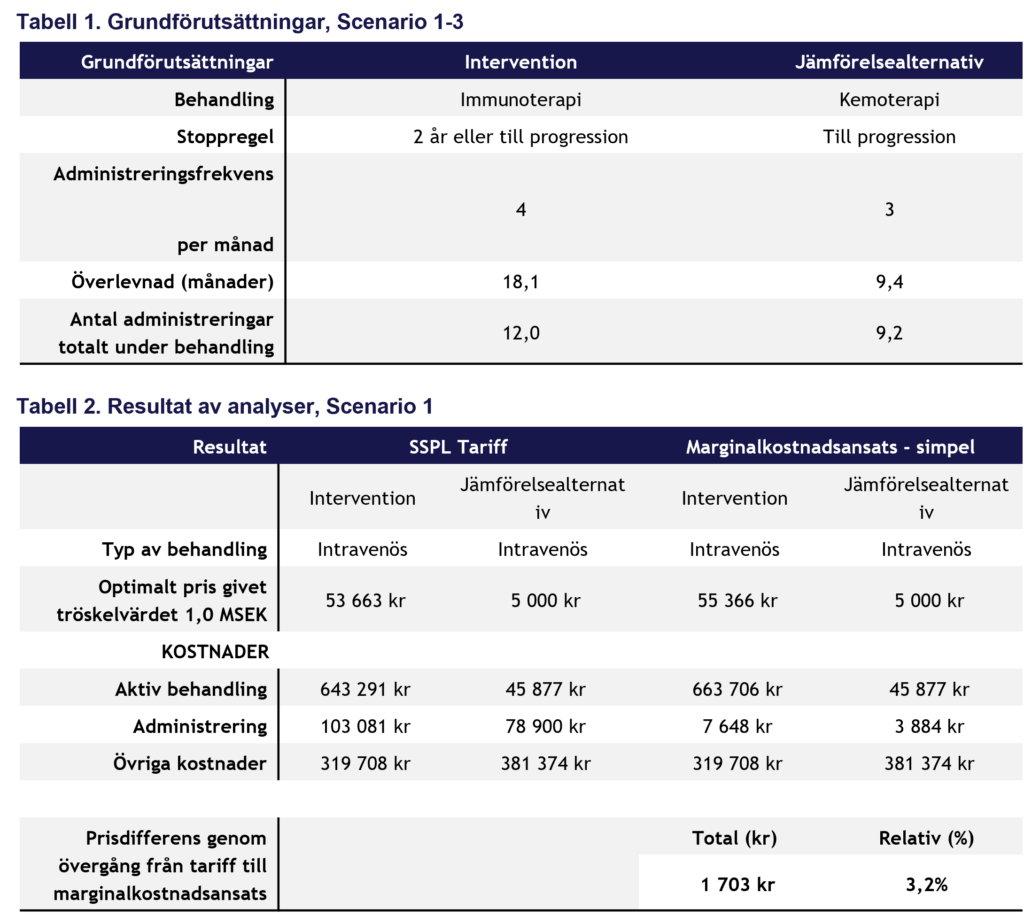

I samtliga räkneexempel används samma modell, tidsperspektiv och antaganden. Interventionens pris optimeras så att ICER motsvarar tröskelvärdet 1 MSEK/QALY, vilket bedöms som ett rimligt tröskelvärde för den aktuella sjukdomens svårighetsgrad. I utgångsläget beräknas administreringskostnader med SSPL-tariffen, varefter effekten av att i stället tillämpa marginalkostnadsansatsen analyseras. Grundförutsättningarna redovisas i Tabell 1 och resultaten av analyserna i Tabell 2-4.

Scenario 1:

I scenario 1 jämförs intravenös immunoterapi (intervention) med intravenös kemoterapi (jämförelsealternativ) vid behandling av kolorektalcancer. Vid en övergång från SSPL-tariffen till marginalkostnadsansatsen sjönk ICERn med 2-4% vilket innebär att interventionens pris kan höjas med 2-3% för att fortsatt ligga vid tröskelvärdet. Om behandling ges till progression i stället för att tvåårig stoppregel tillämpas ökar prisutrymmet till upp till 6%.

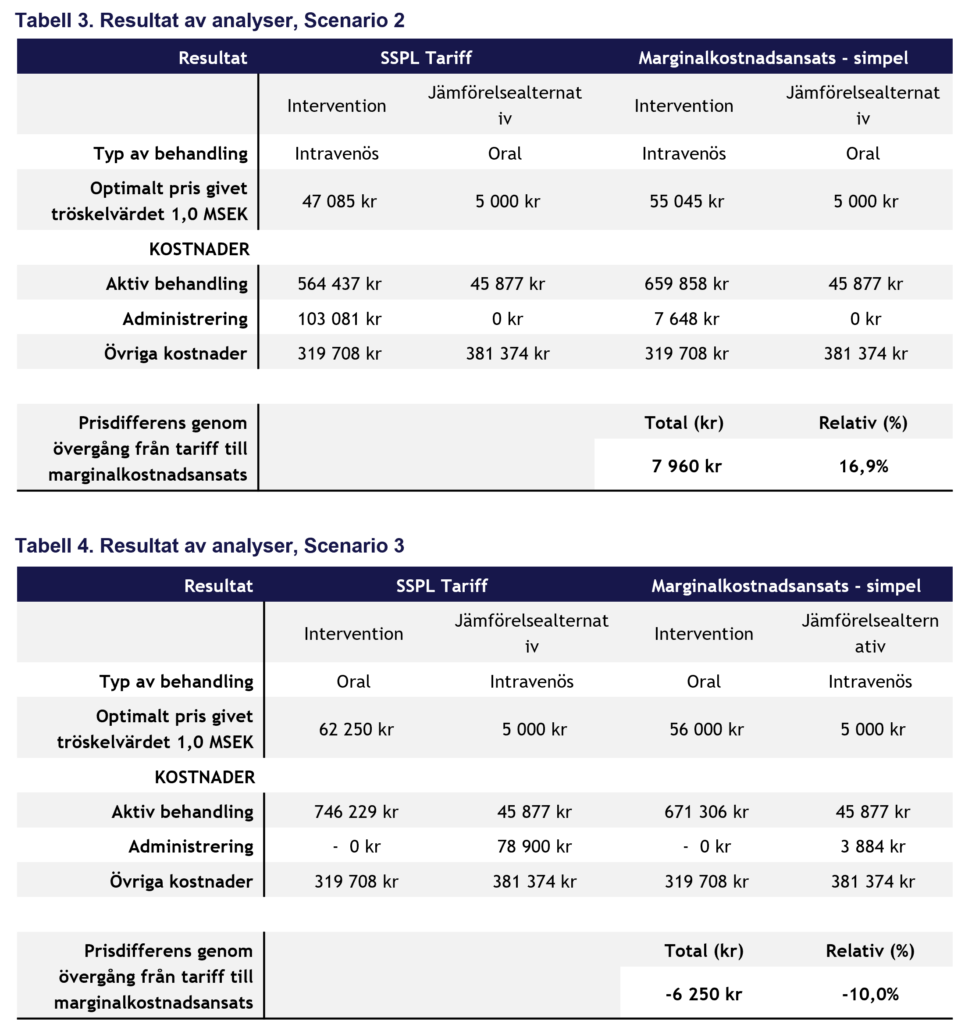

Scenario 2:

I scenario 2 ges jämförelsealternativet oralt och saknar därmed administreringskostnader. Med i övrigt samma antaganden ledde övergången till marginalkostnadsansats till att ICERn minskade med upp till 17 procent, vilket motsvarar ett prisutrymme för interventionen på cirka 10–17 procent. Den större effekten beror på att administreringskostnaden enbart påverkar interventionen.

Scenario 3:

I scenario 3 ges interventionen oralt och jämförelsealternativet intravenöst. När administreringskostnaden för jämförelsealternativet justeras från tariffnivå till marginalkostnad ökar den inkrementella kostnaden, vilket innebär att interventionens pris behöver sänkas med cirka 10 procent för att ICER ska ligga kvar vid tröskelvärdet.

Vid IV administrering är det framför allt de inkrementella administreringskostnaderna som driver skillnaderna i modellresultat. När administreringskostnaden sänks från tariffnivå till marginalkostnad minskar den inkrementella kostnaden, vilket skapar prisutrymme för interventionen. Detta gäller särskilt när interventionen ges frekvent, då den sammanlagda skillnaden blir större. I sådana situationer gynnas företaget av att använda marginalkostnadsansatsen.

Det finns också scenarier där företaget i stället gynnas av att behålla tariffbaserade kostnader. Detta inträffar när tariffen inte speglar de faktiska skillnaderna i resursåtgång mellan intervention och jämförelsealternativ – exempelvis när jämförelsealternativet tilldelas en relativt hög schablonkostnad trots låg faktisk resursåtgång, eller när interventionen innebär tids- eller resursbesparingar som inte fångas av tariffen. I sådana fall framstår de inkrementella administreringskostnaderna som mer gynnsamma än vad de verkliga resursskillnaderna motiverar, vilket kan förbättra ICERn och skapa incitament att förespråka fortsatt användning av tariffbaserade kostnader. När administreringskostnaderna inte speglar den faktiska resursåtgången – oavsett om det gynnar interventionen eller jämförelsealternativet – riskeras viktiga skillnader i tidsåtgång och arbetsinsats att inte synas i beslutsunderlaget. Detta kan i förlängningen leda till att kostnadseffektiva behandlingar inte premieras vid beslut om subvention, eller omvänt, att kostnadsineffektiva premieras.

Vad betyder det för beslutsfattare och aktörer som utformar subventionsunderlag?

IHE-rapportens slutsatser pekar på en bredare utmaning i svensk hälsoekonomi: att de kostnader som används i modeller ofta inte speglar den faktiska resursåtgången i vården. Offentliga prislistor är i första hand utformade för budgetering och ersättning, inte för att representera de ekonomiska kostnader som är relevanta för värdering av effektiv resursanvändning.

Även om fokus här ligger på läkemedelsadministrering har vi också undersökt andra vanligt förekommande vårdtjänster i prislistan. Även där ser vi samma grundläggande problem: tariffbaserade kostnader avviker från faktisk resursåtgång (i storleksordningen 20–80%), vilket riskerar att snedvrida hälsoekonomiska beslutsunderlag även utanför administreringskostnader.

För beslutsfattare och aktörer som utformar subventionsunderlag innebär detta att både precisionen och jämförbarheten i hälsoekonomiska analyser kan förbättras väsentligt.

Några centrala principer bör vägleda framtida arbete:

1. Undvik dubbelräkning av kostnader – Utvärdera i vilken utsträckning ett resursslag redan inkluderas i andra resursposter, t ex läkemedel, diagnostik eller vårdbesök.

2. Differentiera resursåtgången – Faktisk resursanvändning varierar mellan vårdformer, patientgrupper och behandlingssteg. Skillnader i vårdnivå, uppföljning, monitorering och personalmix bör fångas i modellen i stället för att antas vara lika för alla.

3. Basera analyser på relevanta ekonomiska kostnader – Kostnadsberäkningar bör spegla de resurser som faktiskt påverkas av den intervention som modelleras. För insatser som läkemedelsadministrering, där vårdprocessen redan är etablerad, är marginalkostnaden den ekonomiskt relevanta kostnaden eftersom endast de variabla resurserna förändras vid behandling av ytterligare en patient (på kort sikt). När en intervention i stället kräver ny kapacitet, till exempel ytterligare bemanning, utrustning eller lokaler, behöver även fasta kostnader inkluderas. Den valda kostnadsansatsen bör därför alltid utgå från interventionens faktiska resurskonsekvenser.

4. Utför känslighetsanalyser på faktisk resursanvändning – I stället för att variera mellan olika kostnadsansatser bör analyserna fokusera på osäkerhet i de antaganden som styr marginalkostnaderna, såsom personalens tidsåtgång, materialåtgång och administreringsfrekvens. Genom att hålla fasta kostnader konstanta och variera de rörliga resurserna kan man pröva hur robusta resultaten är.

5. Validera resursdata i verklig klinisk praxis – Undvik att ”låna” kostnader eller resursantaganden mellan vårdområden. Data bör i stället samlas in eller verifieras inom de kliniska miljöer där vårdinsatsen faktiskt sker.

Författare